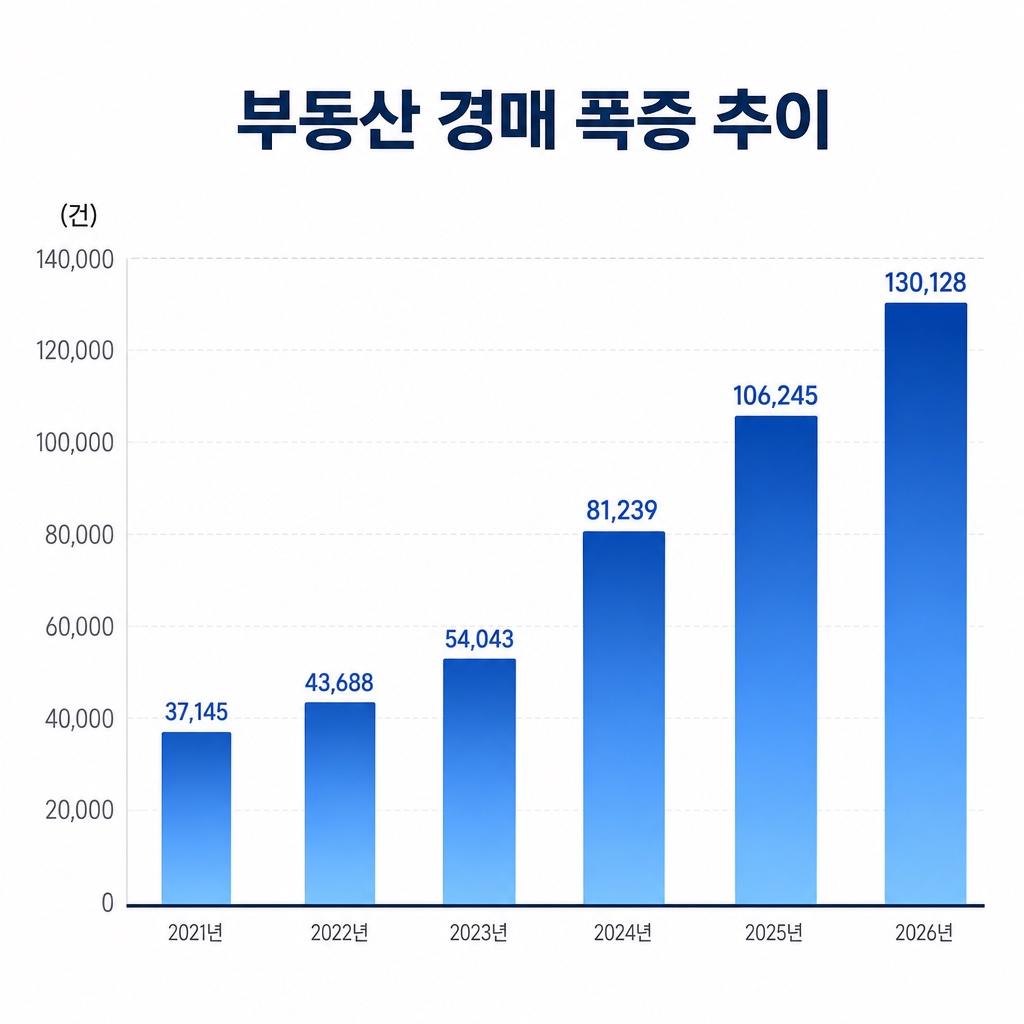

2026년 1분기 경매 신청이 13년 만에 최대입니다. 고금리·영끌·전세사기·PF까지 부동산 경매 폭증 원인 5가지, 지산 낙찰가율 53%의 의미, 입찰 전 꼭 볼 체크리스트 정리.

뉴스에서 "지식산업센터 경매 3배 폭증"이라는 제목을 봤을 때 솔직히 흘려 들었어요. 나랑 상관없는 얘기 같았거든요.

그런데 찾아보다 보니 이건 특정 부동산만의 얘기가 아니었어요. 부동산 경매 폭증이 아파트·빌라·상가·공장까지 전 영역에서 동시에 벌어지고 있었습니다. 2026년 1분기 경매 신청 건수가 3만 541건 — 13년 만에 최대 수치예요.

왜 이렇게 됐는지, 그리고 경매 입찰에 관심이 생겼다면 뭘 먼저 확인해야 하는지 정리해봤습니다.

부동산 경매 폭증, 왜 이렇게 쏟아지나

원인이 한 가지가 아니에요. 여러 흐름이 동시에 터진 거거든요.

① 고금리 후폭풍 — 영끌족의 한계

2021~2022년에 변동금리로 집을 산 분들이 많았죠. 당시엔 금리가 낮았으니까요. 그런데 이후 금리가 급격히 오르면서 월 상환액이 수십~수백만 원 불어났어요. 더 이상 이자를 못 버티는 채무자들이 경매 시장으로 쏟아지고 있는 거예요.

② 전세사기 여파 — 비아파트 시장 충격

전세사기 이후 빌라·오피스텔 세입자 구하기가 어려워졌어요. 저금리 때 임대 수익 노리고 비아파트를 샀던 투자자들이 이중고에 빠졌거든요. 세입자는 없고, 이자는 올라가고. 주거시설 경매 진행 건수는 2021년 4만 8,280건에서 2025년 10만 8,742건으로 2배 이상 늘었어요.

③ 자영업자 폐업 급증

코로나 이후 소비 패턴이 온라인으로 이동하면서 상가 공실이 폭발적으로 늘었어요. 이자 부담 못 버티고 폐업한 자영업자들의 상가·공장이 경매로 쏟아졌고요. 2025년 상업·업무시설 경매 진행 건수가 7만 92건 — 1년 새 43% 늘었습니다.

④ 부동산 PF 정리 본격화

개발 프로젝트에 묶여 있던 부동산 PF(프로젝트파이낸싱) 대출 만기가 올해 집중 도래하고 있어요. 과거엔 계속 연장해줬는데, 이제는 금융권이 "정리할 건 정리한다"는 방향으로 돌아섰거든요. 유예됐던 부실이 한꺼번에 수면 위로 올라오는 중이에요.

⑤ 매매 시장이 막히자 경매가 유일한 출구

고강도 대출 규제와 토지거래허가구역 확대로 일반 매매 거래가 사실상 막혔어요. 빚을 갚으려면 부동산을 팔아야 하는데 팔 방법이 없으니 결국 경매로 넘어오는 거예요. 규제가 매매 시장을 막으면서 의도치 않게 경매 물량이 더 쌓이는 구조가 됐습니다.

지식산업센터 낙찰가율 53% — "싸게 사는 기회"가 아닐 수 있는 이유

요즘 부동산 경매 폭증 중에서도 가장 뜨거운 신호가 지식산업센터(지산) 경매예요.

올해 1~5월 수도권 지산 경매 진행 건수가 2,455건으로 작년 같은 기간(865건)의 2.8배로 폭증했어요. 여기서 더 주목해야 할 숫자는 낙찰가율 53%예요. 감정가의 절반 수준에서 겨우 새 주인을 찾는다는 뜻이거든요. 그것도 전체의 21.3%(523건)만 낙찰됐어요. 나머지 79%는 아무도 안 사겠다고 한 거예요.

왜 이렇게 됐냐면 — 금융권이 지산 잔금대출 문을 걸어잠갔기 때문이에요. 이미 있는 대출도 만기 연장하려면 원금 일부를 먼저 갚으라는 요구가 이어졌고요. 계약자들 입장에선 갑자기 날벼락이 떨어진 셈이에요.

여기서 놓치면 안 되는 게 있어요. 낙찰가율이 낮다는 건 "싸게 살 수 있다"는 의미이기도 하지만, "아무도 안 사는 이유가 있다"는 의미이기도 하다는 거예요. 아파트 경매처럼 권리관계가 깔끔하지 않거나, 잔금 대출이 안 나오거나, 관리비 미납이 수천만 원 쌓인 물건들이 많거든요. 초보 투자자가 덜컥 입찰했다가 예상치 못한 비용을 떠안는 사례도 적지 않아요.

처음 경매 입찰 전, 꼭 확인할 것 7가지

부동산 경매 폭증으로 경매장에 초보 입찰자가 부쩍 늘었어요. 경매는 싸게 산다는 이미지가 있지만, 낙찰받는 게 시작이 아니에요. 서류 분석이 먼저입니다.

1. 매각물건명세서 먼저 읽기

대법원 법원경매정보 사이트(www.courtauction.go.kr)에서 무료로 열람할 수 있어요. 어떤 권리는 낙찰 후 소멸하고 어떤 권리는 내가 인수해야 하는지가 이 서류에 정리돼 있어요. 최저가가 낮은 데는 대부분 이유가 있고, 그 이유를 알려주는 게 바로 이 서류거든요.

2. 대항력 있는 임차인 확인

전입신고 날짜와 확정일자가 경매 개시 전이라면 그 세입자의 보증금은 내가 인수해야 할 수 있어요. 입찰 전 전입세대열람을 통해 반드시 확인해야 해요. 놓치면 수천만 원 추가 부담이 생길 수 있어요.

3. 경락잔금대출 사전 조회

낙찰받고 잔금을 못 내면 입찰보증금(최저매각가격의 10%)을 전액 몰수당합니다. "대출은 나오겠지"라는 생각으로 입찰했다가 낭패 보는 사례가 많아요. 투기과열지구 여부에 따라 LTV·DSR 한도가 달라지니, 입찰 전에 은행에서 먼저 한도를 확인하는 게 순서예요.

4. 입찰보증금 준비 — 딱 맞게 수표로

최저매각가격의 10%를 수표로 준비해요. 1원이라도 부족하면 1등 낙찰받아도 탈락이에요. 은행에서 딱 맞는 금액으로 수표 한 장 끊어가는 게 가장 깔끔해요.

5. 잔금 납부 기한 — 30일, 절대 놓치지 말 것

낙찰 허가 확정 후 통상 30일 내에 잔금을 완납해야 해요. 기한을 넘기면 보증금 몰수에 재경매까지 진행되고, 누적되면 경매 참가 자격도 제한될 수 있어요.

6. 인도명령 — 잔금 납부 직후 즉시 신청

점유자가 안 나가면 인도명령을 신청해서 명도를 진행해요. 기한이 잔금 납부 후 6개월이에요. 이 기한을 넘기면 인도명령 신청 자격이 사라지고 별도 소송으로 장기전에 들어가야 해요. 잔금 납부한 날 바로 신청하는 게 안전합니다.

7. 취득세 — 잔금 납부 후 60일 내 신고

취득세 신고를 60일 내에 안 하면 가산세 20%가 붙어요. 법무사와 함께 움직이면 대부분 자동으로 처리되지만, 직접 진행하신다면 이 기한은 반드시 달력에 표시해두세요.

| 흔한 실수 | 결과 | 예방법 |

|---|---|---|

| 잔금 납부 기한 놓침 | 보증금 전액 몰수 | 납부 기한 달력 등록 + 대출 사전 협의 |

| 대항력 세입자 미파악 | 보증금 수천만 원 추가 부담 | 전입세대열람·확정일자 입찰 전 확인 |

| 취득세 60일 초과 | 가산세 20% 추가 | 잔금 납부 즉시 취득세 신고 |

| 인도명령 6개월 초과 | 소송으로 장기전 | 잔금 납부 직후 인도명령 즉시 신청 |

| 현장 조사 없이 입찰 | 구조적 결함·불법건축물 발견 | 입찰 전 현장 방문 + 전문가 자문 |

부동산 경매 폭증이 내게 주는 신호

경매 물량이 쏟아진다는 건 "싸게 살 기회가 늘었다"는 의미이기 이전에 부동산 시장 전반이 흔들리고 있다는 구조적 신호예요.

고금리가 지속되고, PF 부실 정리는 올해가 고비라는 전망이 많아요. 소비자물가 3.1% 상승과 함께 연내 기준금리 인상 가능성도 다시 거론되는 상황이거든요. 금리가 더 오르면 경매 물량은 더 늘어날 수 있어요.

경매 투자를 고민한다면 "싸게 살 수 있다"는 기대 전에 "왜 이 물건이 여기까지 왔는가"를 먼저 묻는 게 맞아요. 낙찰가율 53%의 지산이 반값처럼 보일 수 있지만, 나머지 79%는 아무도 손을 안 댔다는 사실도 같이 봐야 합니다.

부동산 경매 폭증 시대에 경매 시장은 리스크를 먼저 읽는 사람이 이기는 곳이에요. 입찰가를 먼저 정하는 게 아니라, 서류와 현장을 먼저 읽고 위험을 계량하는 과정이 앞에 있어야 해요.